导语:连续数年增收不增利的科大讯飞,看起来更像一家营销驱动的科技公司。

原创文章,作者:新智派,如若转载,请注明出处:https://knewsmart.com/archives/15794

导语:连续数年增收不增利的科大讯飞,看起来更像一家营销驱动的科技公司。

原创文章,作者:新智派,如若转载,请注明出处:https://knewsmart.com/archives/15794

6月12日,“十五万热爱,高光而来” BJ30旅行家十五万台下线暨高光版上市发布会在北汽株洲超级工厂举行。为进一步推进越野平权,让更多家庭享受轻越野生活,BJ30旅行家全系推出3万元置换政策,超级置换价6.99万元起。…

夏日享健康,活力耀家乡。2026年6月12日至13日,快手健康“老铁健康加油站·健康点亮我家乡”走进线下,首站活动成功落地辽宁省沈阳市浑南区。两天时间内,“浑南之夏”变身“健康乐园”,迎来上万位市民与游客现场打卡;…

2026年的品牌营销,正经历一场从流量漫灌向精细化运营的演进。过去,品牌广告主要承担心智建设的职能,效果广告则背负着生意转化的指标,二者往往处于割裂状态。但当增长压力传导到每一分预算上,品牌需要让营销的…

近日,快手技术沙龙第四期在北京举办,本期沙龙以「快手生成式推荐技术的体系化演进——统一基座、池化预估与场景实践」为主题,围绕OneReason、Pool-Rec、OneSearch V2、GR4AD等核心技术实践,系统分享快手在生成式…

粽叶飘香迎端午,龙舟竞渡庆佳节。6月18日至6月20日,快手龙舟季如约而至,本次活动将落地湖南凤凰古城,将原生态湘西民俗风情、热血龙舟赛事、明星达人互动、全民线上福利玩法深度融合,为广大网友带来一场兼具文…

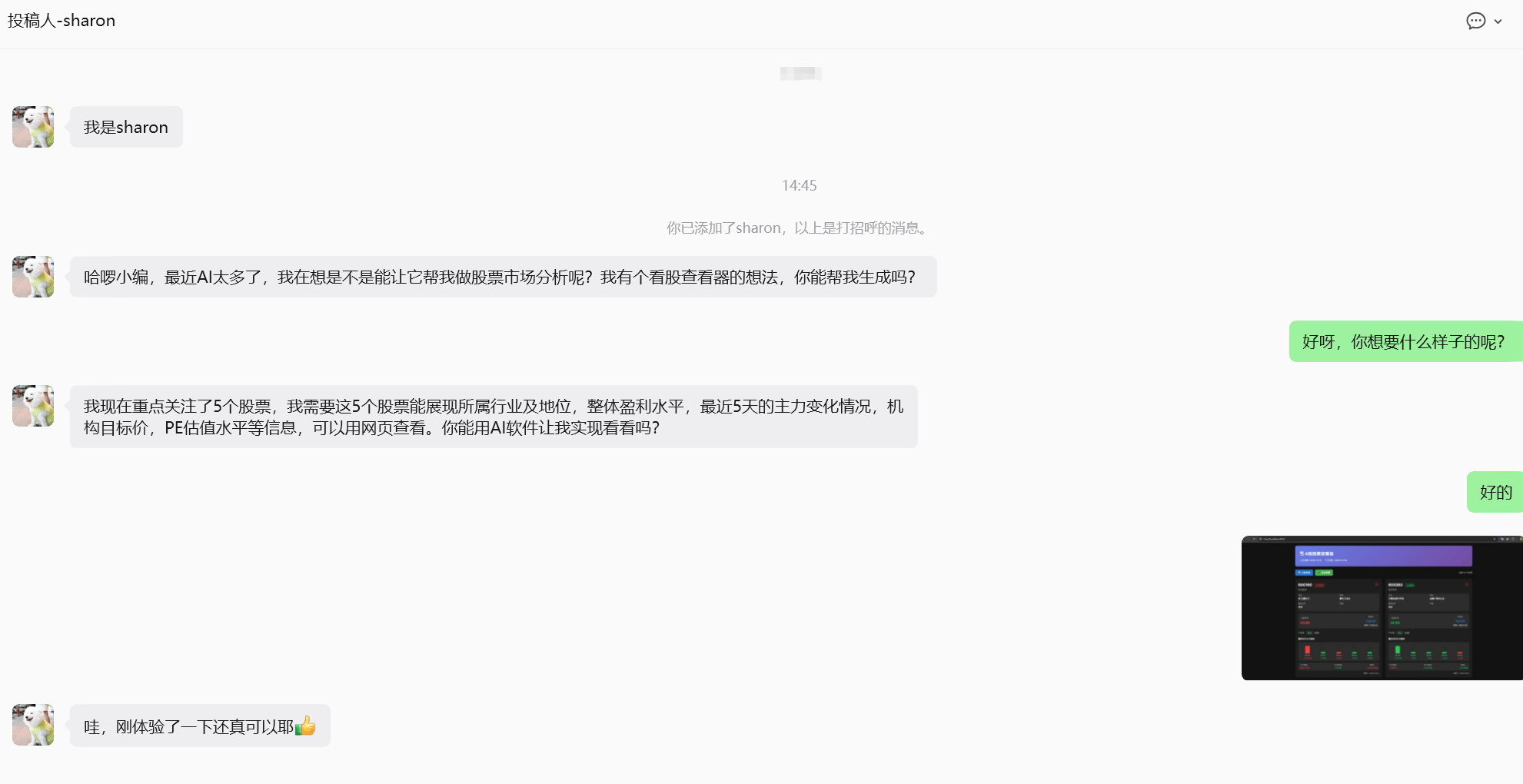

近期,A股热度居高不下,股票话题频频冲上热搜。但不少投资者都有同样的烦恼:行情软件功能千篇一律,自选股、板块、新闻散落在不同入口,想盯住自己真正关心的信号,往往要在十几个页面间反复横跳。信息过载、节奏…

北京时间凌晨3时,2026年美加墨世界杯正式拉开帷幕。这项横跨北美三大国家、汇集全球足坛劲旅的顶级足球盛宴,瞬间点燃全球亿万球迷的观赛热情。作为本届世界杯全球官方指定冰箱,深耕行业43年的容声冰箱再…

6月12日,海信冰箱携手同样是世界杯官方赞助商的蒙牛,打造吐鲁番火焰山实景跨界直播,以“中国最热之地,解锁最爽看球体验”的反差创意火速刷屏出圈。凭借极致的冷热对冲场景、真实硬核的产品实测、诚意满满的超值福…

北京时间6月12日凌晨,2026 美加墨世界杯揭幕战在墨西哥城阿兹特克体育场正式打响,东道主墨西哥以2:0战胜南非。作为连续三届世界杯官方赞助商,海信再度亮相,在场边醒目打出“有爱,科技也动情”(Innovating a Bri…

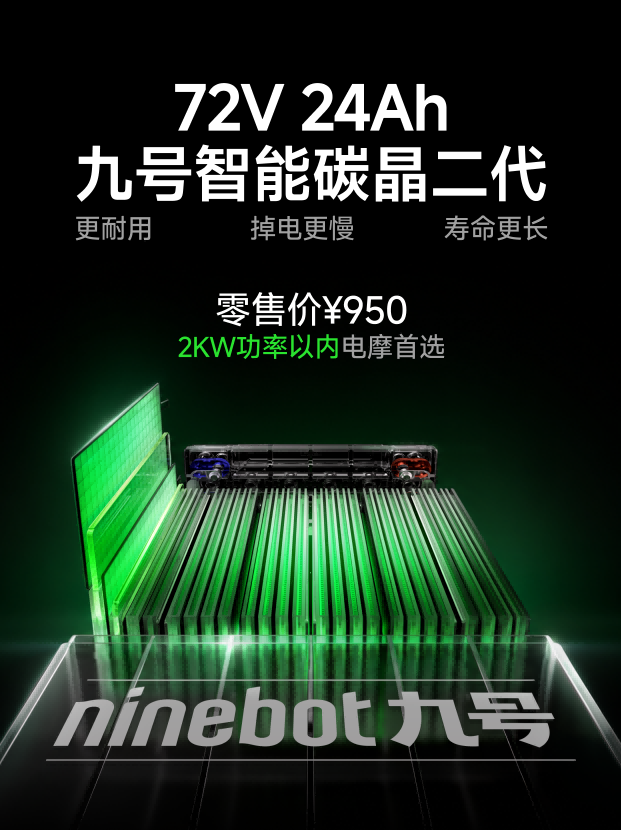

近期,九号公司推出两款全新铅酸电池产品——智能碳晶二代电池、72V 35Ah专用大动力电池,售价分别为:950元、1300元,两款电池精准覆盖两轮车主日常通勤、高性能骑行两大核心场景,补齐传统铅酸电池的体验短板。 目…

微信扫一扫

微信扫一扫