来源:长江证券

良品铺子2006年8月成立于湖北省武汉市,2010年成立湖北良品铺子食品有限公司。公司以“提供高品质食品,用美味感动世界”为使命,打造集休闲食品产品研发、供应链管理、质量检验、全渠道销售为一体的品牌运营商,专注高端零食,产品选材来自全球32大产地。

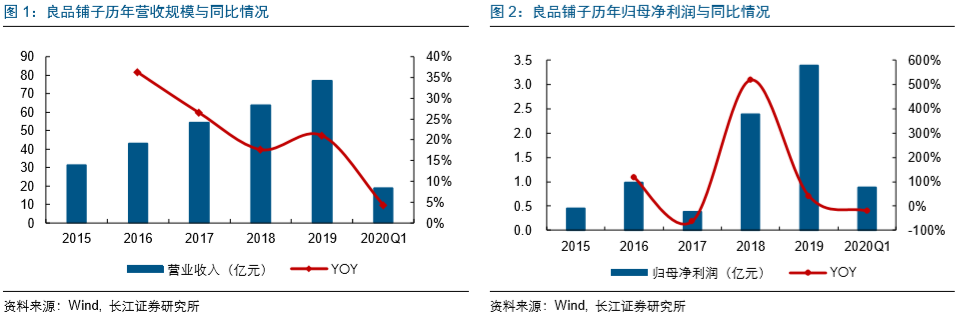

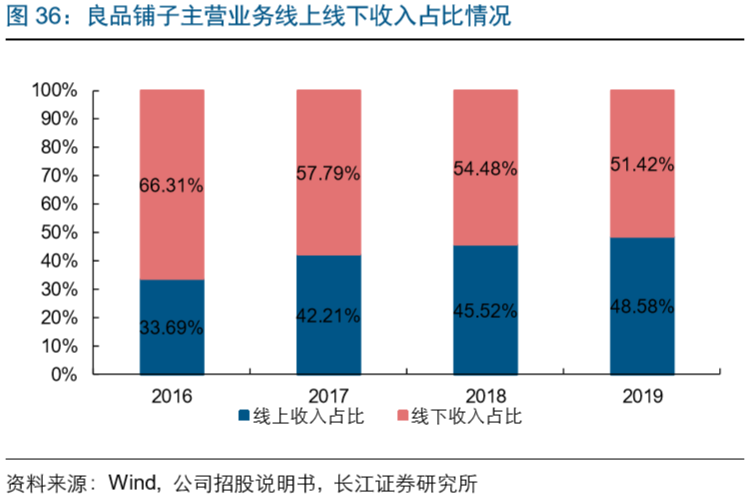

公司整体收入稳步提升,线上渠道不断发力,收入结构逐步优化,线上线下呈现均衡发展态势。良品铺子2019年与2020年Q1营业总收入分别为77.15/19.09亿元,同比增长20.97/4.16%,归母净利润分别为3.40/0.88亿元,同比变动42.68%/-19.43%,规模稳居国内休闲食品行业头部地位。2019年公司线下收入占比为48.58%,线上为51.42%,成为国内规模以上休闲食品企业全渠道、全品类均衡发展的先行者。由于2017年对母公司和电商公司进行股权激励而计提全部剩余费用以及线下门店改造升级等因素的影响,公司归母净利润在2017年短暂探底之后在2018年大幅跃升,而今年一季度由于受疫情影响整体利润有所下滑。

空间广阔景气度高,高端品质化趋势方兴未艾

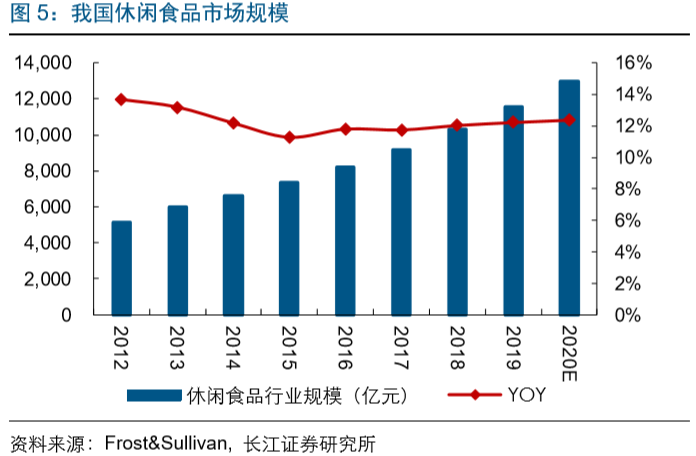

我国休闲食品市场已达万亿规模,在国民经济不断提升和消费升级的背景下维持高景气度。根据Frost&Sullivan数据显示,我国2018年休闲零食市场规模达到10297亿元,同比上升12%,预计2020年将达到12000亿元以上规模。随着我国国民经济稳健增长、可支配收入和城市化率不断提高,消费者对于零食的追求更加注重质量和营养不再仅单纯饱腹。休闲食品受益于食品市场升级,行业结构不断面向多元化健康化发展,每年同比增速均维持在10%以上,维持高景气度。

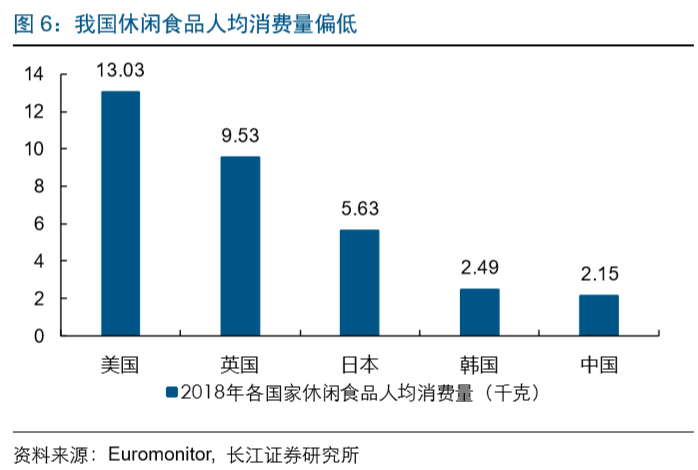

中国休闲食品人均消费量偏低,随着消费趋势的升级和国民人均收入的提高,休闲食品市场规模有望持续扩张。近年来,尽管休闲食品市场规模发展迅速,但中国休闲食品的人均消费量与世界其他国家相比仍存在较大差距。根据欧睿统计,2018年中国休闲食品人均消费量仅为2.15千克,和韩国接近,与饮食习惯相近的日本都相差甚远,预计中国休闲食品市场仍处于中高速扩容阶段。

产品端:产品布局多品类高端化,奠定公司未来成长基石

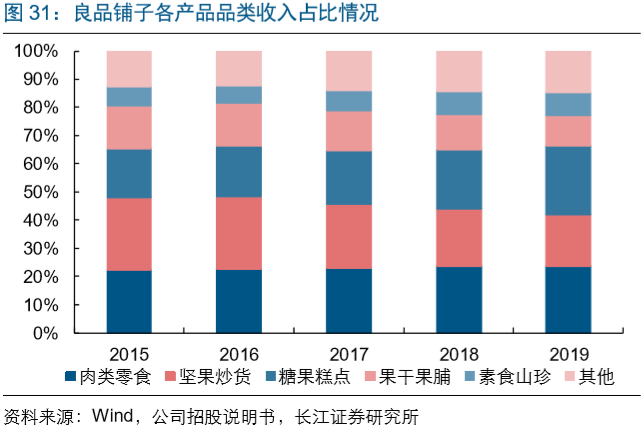

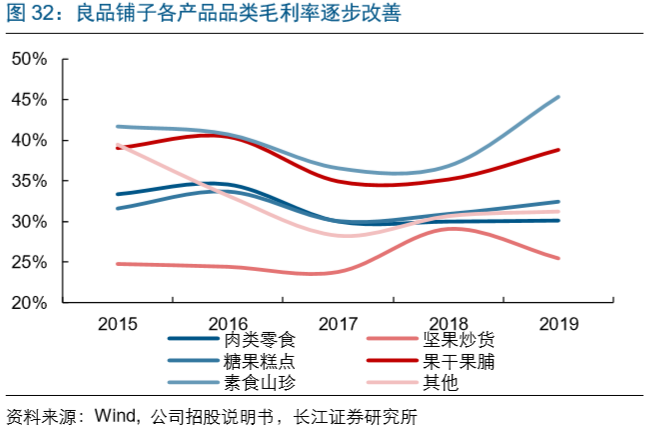

目前肉类零食、糖果糕点以及坚果炒货贡献主要收入,全品类天然均衡发展,各大细分品类毛利率有所改善。2019年公司肉类零食/糖果糕点/坚果炒货/果干果脯/素食山珍收入占比分别为23.71%/24.43%/18.21%/10.83%/8.18%,其他品类合计占比14.64%,近年来公司坚果炒货收入占比不断缩减,主要因为坚果炒货毛利率较低,公司将聚焦点和资源投放面向其他较高毛利的产品。公司高端定位的推行不断改善各品类毛利水平的同时,使得公司产品结构不断优化,呈现全品类天然均衡的发展趋势;公司整体盈利水平亦不断提升,公司主营业务毛利率从2017年的29.52%提升至2019年的32.15%,销售净利率更是从0.8%提升至4.5%。

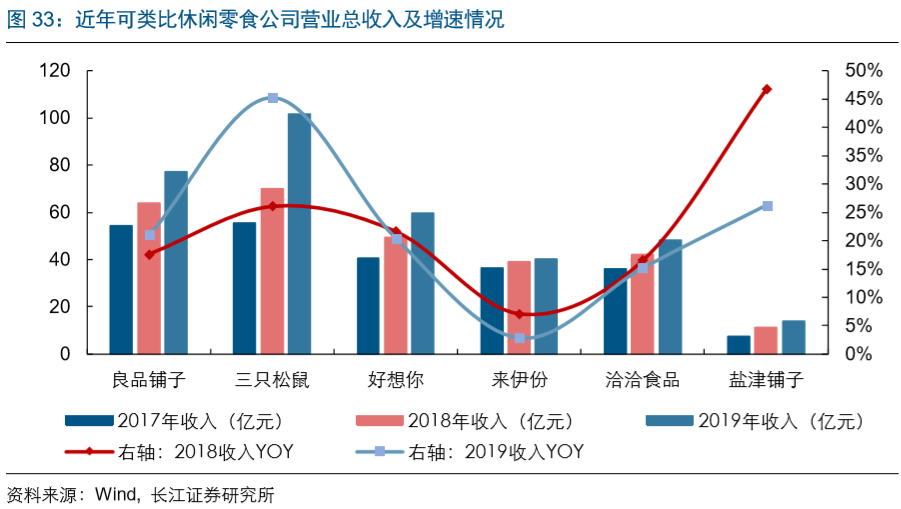

作为目前国内首先实现多品类覆盖和全渠道均衡发展的零食企业,良品铺子的高端路线符合行业未来发展趋势且具有先发优势,成长确定性较强。从可类比公司2019年的营收数据来看,良品铺子营业总收入77.15亿元,同比增长20.97%,规模在所有公司中排名第二,仅次于三只松鼠的101.73亿元,本身在行业内已经具有了一定的规模效应。未来随着公司高端化的战略的推进,产品与渠道结构将更加贴近行业所需,品牌力对于消费者心智影响将更加深刻,公司有望深化其规模效应和自身优势,成长确定性较强。

渠道端:全渠道协同发展,信息化驱动高效扩张

公司明确拓展休闲零食高端市场,在上游原材料及产品开发方面保持高品质的基础上,公司在渠道拓展维度,坚持线上线下协同发展:通过线上数字化优势精准把握客户需求和新用户渗透,通过线下高品质服务提高客户粘性,同时在自营门店基础上,以强加盟模式保障开拓市场速度与质量的有效均衡,从而通过全渠道布局高效地拓展高端零食市场,开启高速成长之路。

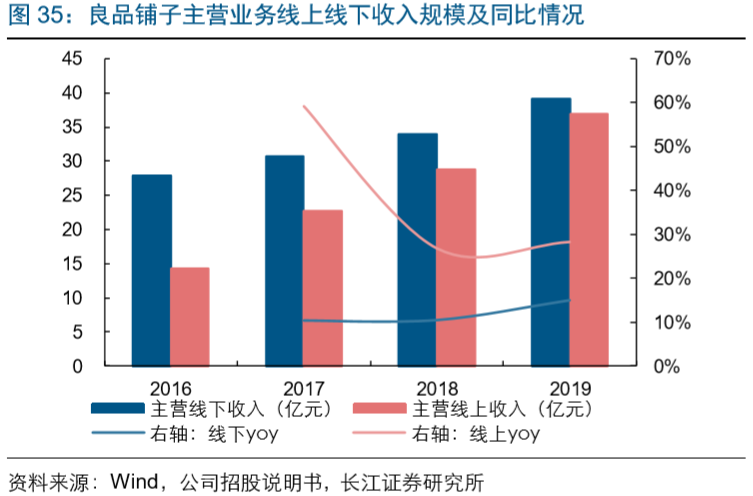

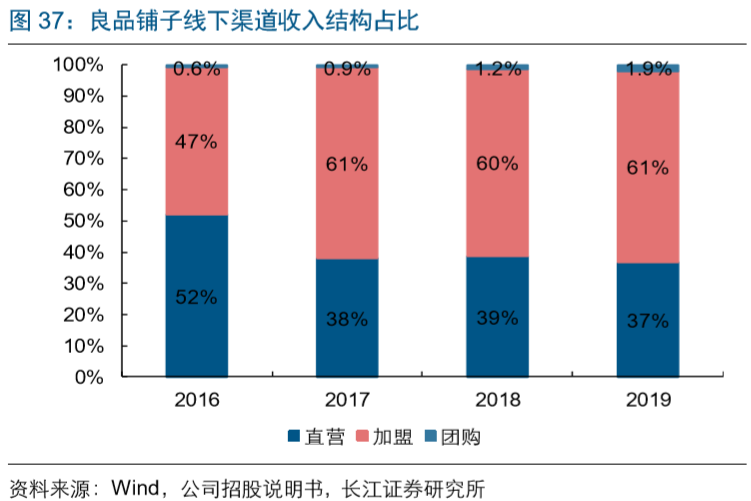

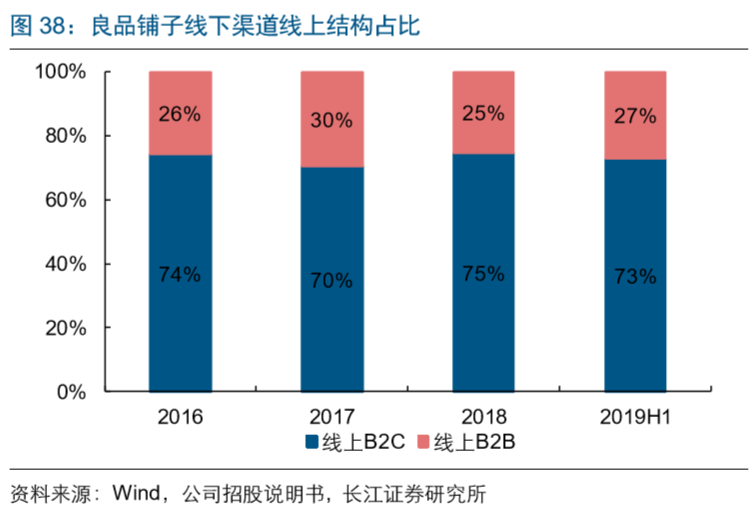

从2016年以来,顺应行业发展趋势,公司线上发展速度相对较快,线上主营收入占比从33.7%提升至2019年的48.6%。而同行洽洽食品及来伊份则更侧重线下市场发展,三只松鼠及百草味(好想你)更注重线上市场发展,目前公司线上线下收入占比相对较为均衡,且从2019年来看主营业务线上收入增速略高于线下。从结构来看,公司线下市场主要通过直营、加盟及团购,2019年全年三项业务收入分别占比37%、61%及2%,意味着线下主要通过加盟门店进行拓展。线上市场B2C与B2B业务协同,2019H1分别占比为73%和27%。

线上保持稳健扩张,加盟店加速扩张步伐

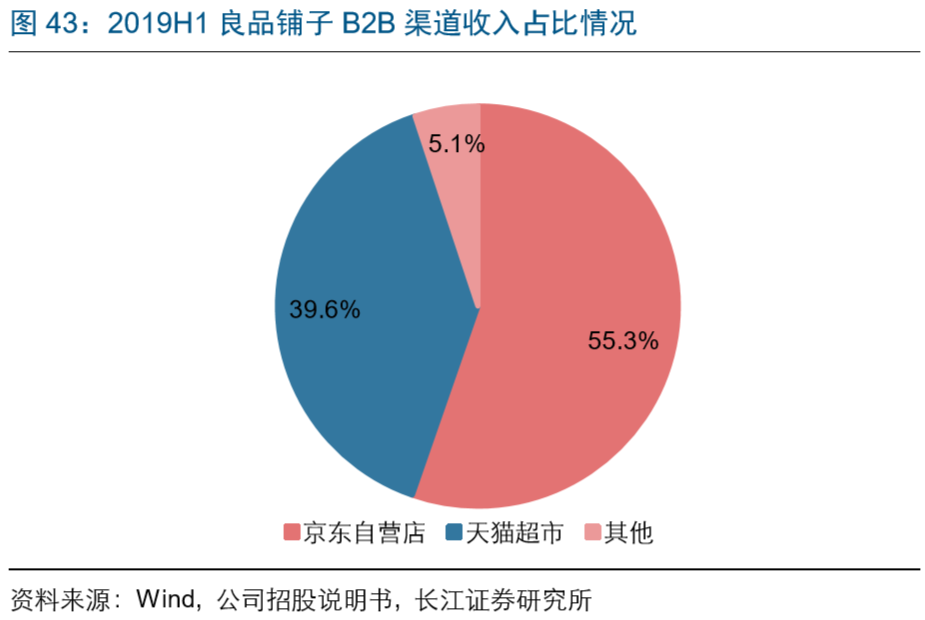

2016-2019年公司线上渠道复合收入增速达到37.3%,增速相对较高,2019H1公司线上渠道收入15.7亿元,同比提升16.10%,公司线上销售渠道主要分B2B和B2C两种销售模式,其中:1)B2B主要包括电商平台客户和线上经销商,公司主要电商平台客户包括京东自营、天猫超市以及一号自营店等。2019H1公司B2B渠道收入4.2亿元,同比提升19.7%,其中京东自营占比55.3%,天猫超市占比39.6%,2016-2018年公司B2B渠道整体收入复合增速达到40.8%。2018年,受公司停止线上经销商业务、唯品会入仓店闭店以及部分B2B模式的平台店铺品类销售策略调整影响,公司B2B渠道收入增速有所放缓,较2017年增长8.70%。2)B2C主要包括平台旗舰店模式和自营商城App模式,通过天猫、京东、微信商城等第三方销售平台开设自营品牌旗舰店。2019H1公司B2C渠道收入11.4亿元,同比提升19.7%,其中天猫旗舰店占比65.7%,京东旗舰店占比14.8%,良品自营App平台占比1.8%,2016-2018年B2C渠道整体收入复合增速达到42.5%。

投资建议:差异化定位管理夯实,开启加速扩张

在居民收入水平中枢提升、品质生活需求提高趋势下,休闲零食需求更加品质化、多元化和精细化。为了跟原有庞大冗杂的普通零食市场形成区分,更有效满足居民升级趋势,公司明确自身发展定位,以高端化为方向,从上游原材料到终端渠道管理,强调高品质、高标准,积累了大量优质原料供应商资源,并已形成高标准的质检流程,线上线下渠道打通融合且形成一体化管理,直营与加盟门店发展模式调整到位,以类直营模式加盟有效保障发展速度与门店服务质量,管理体系基础夯实,为公司未来高效扩张奠定基础。预计公司2020-2021年EPS分别为1.00/1.37元,对应PE分别为70/52倍,给予“买入评级”。

原创文章,作者:新智派,如若转载,请注明出处:https://knewsmart.com/archives/27806

微信扫一扫

微信扫一扫