恒生指数大幅高开,科技股集体反弹。此前受港股整体走势影响,SaaS龙头金蝶国际0268.HK也跟随大市回调,目前股价调整至前期支撑位大幅反弹,截至7日收盘,该股涨6.43%,报价22.35港元,成交额为3.8亿港元。

当市场处于震荡时期,博反弹并非明智之举,但对于前期不论基本面还是股价涨幅表现良好的个股来说,当股价回调至前期的支撑价位时,反而是一个很好的买入机会。

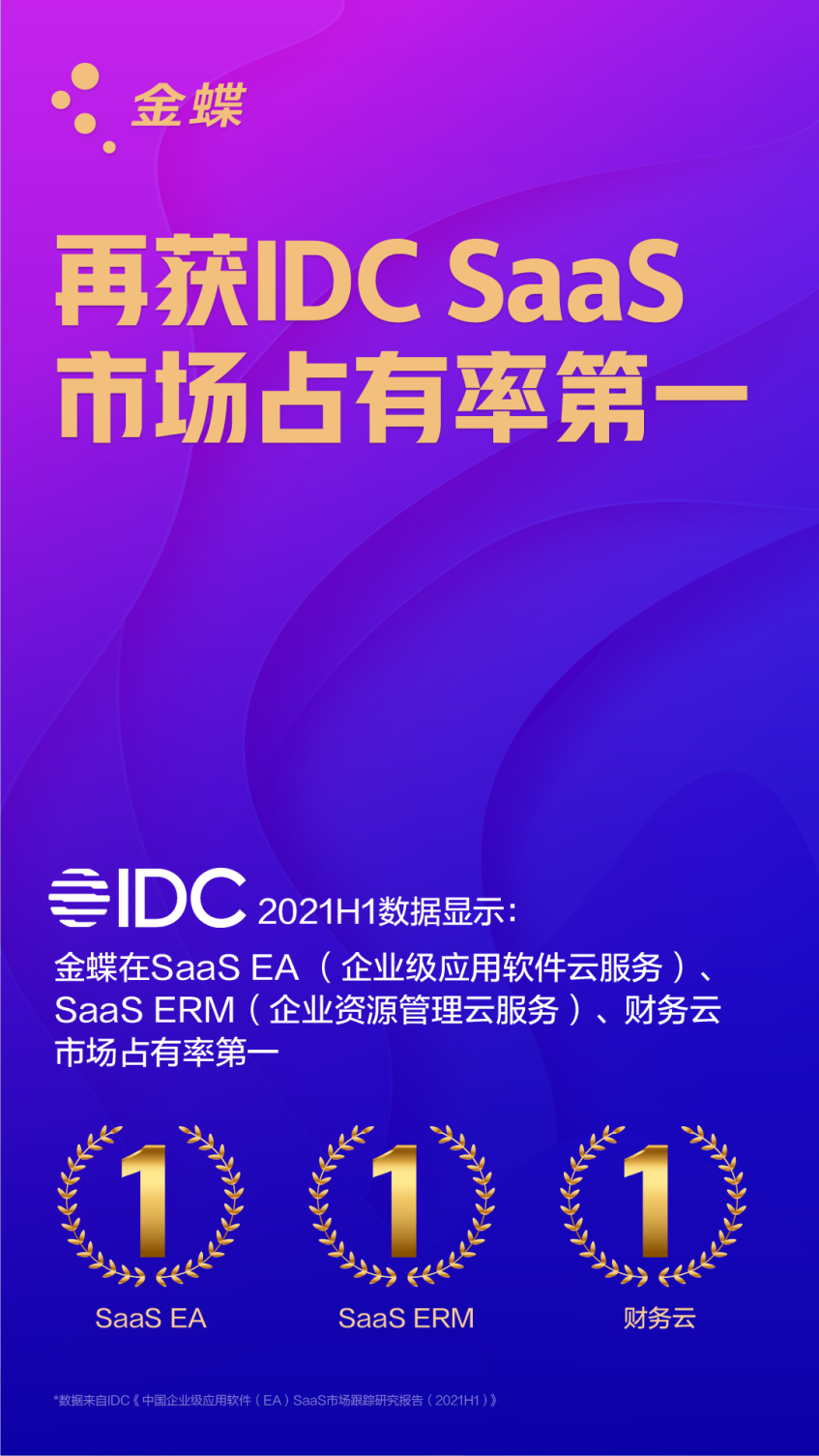

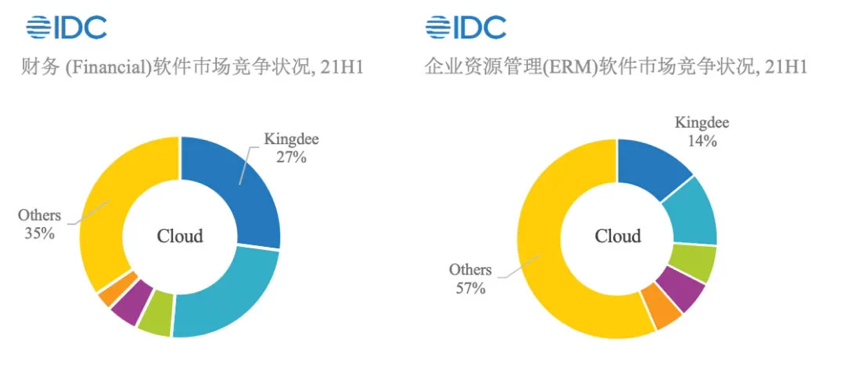

作为云计算领域的优质标的,金蝶国际的长期走势始终向上,近日,金蝶再获IDC中国SaaS云服务市场第一。据《IDC中国半年度企业应用软件市场跟踪报告(2021年上半年)》显示,金蝶在SaaS EA (企业级应用软件云服务)、SaaS ERM(企业资源管理云服务)、财务云市场占有率维持排名第一,斩获三料冠军。

金蝶云·苍穹给金蝶的股价提供了强有力的支撑,该拳头产品在企业数字化转型中蓬勃发展。IDC报告显示,2021上半年中国公有云SaaS服务市场同比增长39.4%,后疫情时代加速了企业数字化转型的速度,提升云的部署方式在企业IT中的优先级。

据IDC预测,到2025年,中国公有云SaaS服务市场规模将达到27.6亿美金。透过这个破百亿人民币数字的背后,可以看到金蝶未来业绩的持续增长。

2021年上半年,云收入已占金蝶集团总收入的66.1%,在金蝶云·苍穹和金蝶云·星瀚的持续发力下,金蝶大客户的名单上已有超过一半的中国500强企业。在金蝶云·苍穹发布的短短3年时间里,金蝶已形成了EBC的超级数字化底座。

如今,不论是发展云服务的商业模式上,还是驱动国产替代的底层软件技术,金蝶国际都已经做好了准备,在27.6亿美金的中国市场中占据主导地位。此前,金蝶董事会主席、CEO徐少春提出“用订阅模式再造一个新金蝶”,该模式直接将金蝶云转型带入力高质量发展阶段。

在订阅模式下,金蝶和客户的不再是买卖关系,而是战略合作伙伴关系,该模式是按需逐年付费,软件服务商则在收取年费后逐月确认收入,更加注重长期的运维。对此,美银美林曾在报告中表示,尽管金蝶短期利润会因此承压,但订阅将带来更高质量的收入和现金流。

在强力的基本面和行业发展预期的支撑下,金蝶国际的股价或正面临重估。

原创文章,作者:新智派,如若转载,请注明出处:https://knewsmart.com/archives/53687

微信扫一扫

微信扫一扫