近日,国内第三方数据机构QuestMobile发布《中国移动互联网发展启示录》,盘点近两年中国互联网发展的主要特征。

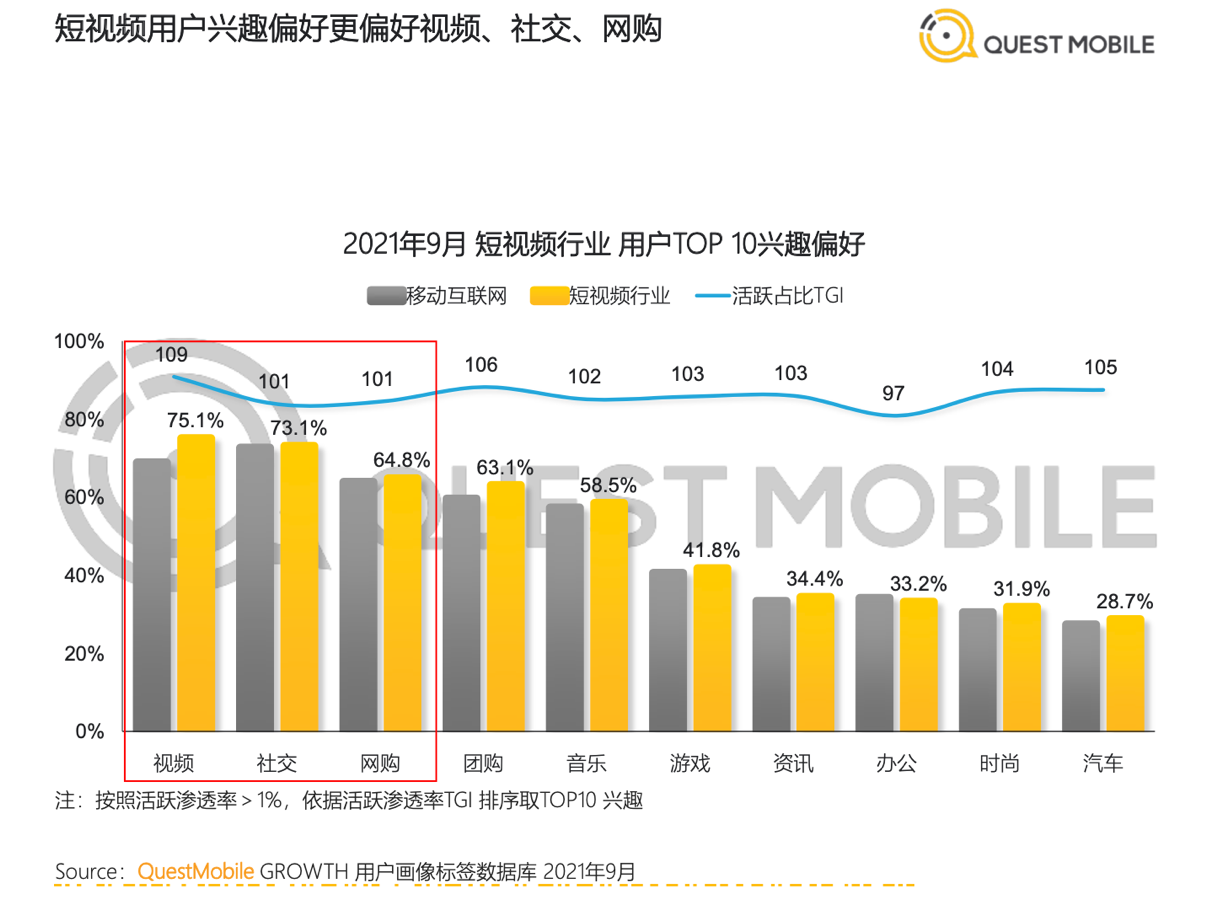

数据显示,随移动互联网普及率逐步提高,用户规模增速稳中放缓,虽然面临着总人口天花板,截至2021年9月,依然达到11.67亿的历史新高。其中,短视频行业用户规模趋向稳定,用户规模突破9亿,成为用户日常获取信息的重要渠道。

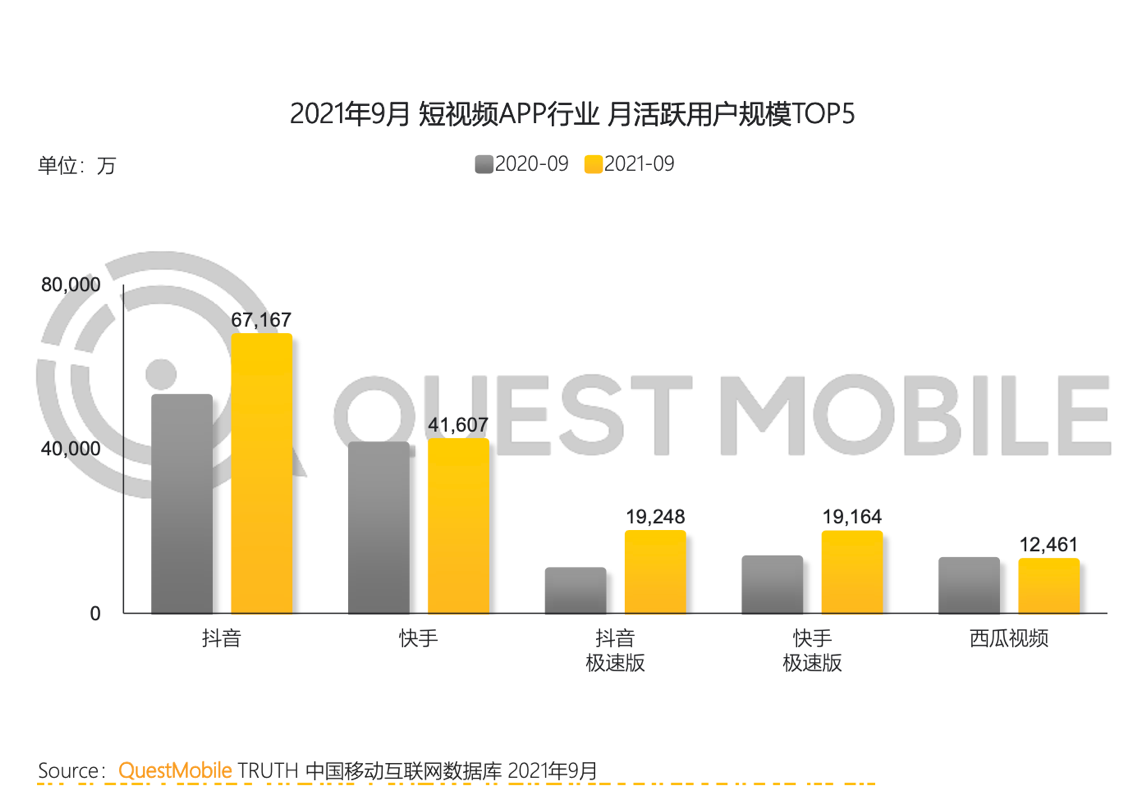

QuestMobile分析认为,短视频行业流量分布呈现“抖音+快手”双头稳固模式,且依然保持增长态势。截至2021年9月,短视频APP行业月活跃用户规模TOP排行中,抖音、快手、抖音极速版及快手极速版分列第一至第四名。

当前短视频行业由于内容同质化严重,在“内容为王”的当下,精品化内容如何破局成为行业思考要义。

以快手为例,为了进一步发展短剧,快手将“快手星芒计划”升级为“快手星芒短剧”,通过内容题材、创作扶持、商业合作三个方向为短剧创作者和机构提供帮助,从创作、 推广、收益等方面打造良性的短剧生态池。

另一方面,快手在体育业务上积极展开系列版权布局和生态建设。继2019年成为CBA官方合作伙伴,2021年3月升级为CBA联赛的官方直播平台和官方短视频平台,快手在2021体育大年更是拿下2020东京奥运会与北京2022冬奥会转播权,并成为NBA中国首个内容二创合作伙伴。

报告中显示,广告投放形式创新扩展,行业间投放媒介分布差异也在逐渐扩大,随着投放效果的显现,部分广告主和广告资源开始向短视频行业转移以获取更好的投放效果。与2020年相比,美妆、游戏、网络购物、手机通讯、家用电器等典型行业的媒介流量在2021年有明显导向短视频行业倾向。视频类平台通过高粘性和个性化推荐内容能够为品牌带来持续营销触电和价值,其中短视频成为视频类广告投放重点,并在短期内保持增长趋势。

据《2021中国互联网广告数据报告》统计,2021年中国广告与营销市场规模合计约为 11608 亿元,较上年增长 11.01%。其中,视频类平台广告收入持续大幅增长 30.28%,市场份额进一步提升至 21.66%,字节跳动位列第二,且收入超过千亿,快手则位列第七。

QuestMobile预测,短视频广告市场规模将会在2022年达到1252亿元,2023年则进一步提升至1380亿元。值得一提的是,在游戏行业买量媒介集中度偏高的当下,快手新晋突破,快速增长,较2020年有65.8%的涨幅。

东北证券分析团队认为,广告仍将是快手商业化变现的核心成长动能。“考虑到21年4季度电商外部投放及内循环广告需求旺盛,预计仍将保持同比50%+增速;长期看流量的增长以及内循环广告的增量将带动快手广告稳健增长,相较于可比平台仍有充分成长空间。”

不仅如此,短视频深入人们日常生活,从实体商品拓展到本地服务场景,打造“线上内容种草+线下实体消费”的模式。另一方面,短视频平台直播带货实现部分电商属性,不断向电商行业渗透。

价格是直播带货第一吸引力,在主播与用户实现更好的互动,增强用户参与积极性,像逛街一样,直播电商将传统的线下导购通过直播形式打破物理限制,扩大了服务半径,提升服务效率。

前不久,瑞银发布全球报告并指出,中国互联网内容驱动型电商正成为主流。瑞银预测,长期来看,短视频和直播将占到电商商品交易总额(以下简称“GMV”)的三分之一左右。到2025年,短视频和直播产生的电商商品GMV将达到7.4万亿人民币,占总线上商品GMV的28%。到2025年,快手、抖音两个平台将占到以内容为主的电商GMV份额的55%,淘宝占到28%。

“长期来看,快手的基石用户代表中国消费升级的核心力量,渗透率仍有较大提升空间。”东北证券在最新研报中表示。

原创文章,作者:新智派,如若转载,请注明出处:https://knewsmart.com/archives/56814

微信扫一扫

微信扫一扫