近日,高瓴旗下专攻二级市场投资的基金管理平台HHLR Advisors,公布了13F文件。截至2022年二季度,HHLR在美股市场总持仓市值为47亿美元,约合人民币320亿元,共持有64只股票。

纵观近两年,HHLR的美股投资规模一直在逐渐调整,一方面是考虑市场环境变化的积极求变,一方面是受高瓴投资理念的“内因”影响,通过主动调仓而优化配置。

1、调仓求变

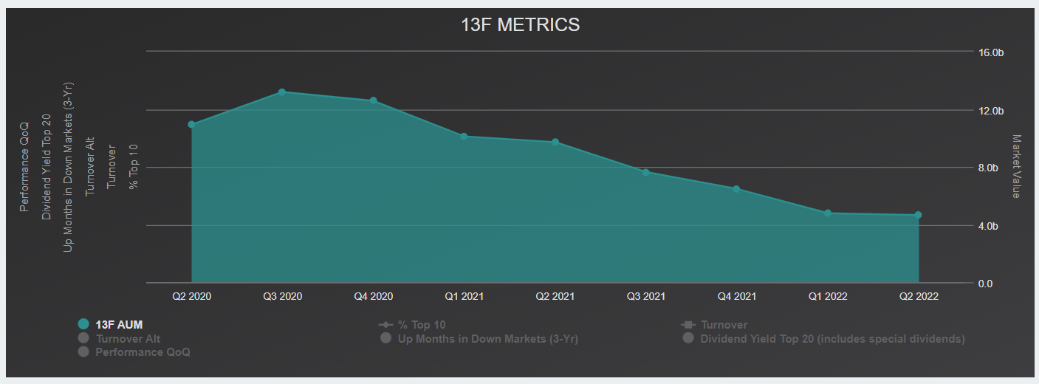

HHLR持仓规模变化 数据来源:whalewisdom

观察HHLR披露的13F文件可以发现,自2020年二季度以来,高瓴的美股投资规模在升至百亿美元规模后,最近四个季度呈现逐渐平滑下降的趋势,依次为97亿美元、76.5亿美元、64.7亿美元、47.7亿美元、47亿美元。

HHLR的持仓规模,与近两年来美股的市场走势有着紧密的联系。数据可见,2021年末以来,标普500指数出现下跌,波动幅度较大。随着市场下行,高瓴HHLR也采取了调仓策略,卖出了一些前期已经获利的股票。

2020年1月-2022年6月标普500指数 图源:雪球

不过,投资规模的缩减并不等同于投资业绩的亏损,只有基金组合的净值才能反应最终的业绩表现。比如,从2021年三季度到2022年二季度,HHLR的持股规模由97亿美元变化为47.7亿美元,就有传闻称“高瓴美股亏损近50%”。

对此,有市场观察者指出,“50%其实是规模的变化,不是亏损。这个数据最大的意义在于,证明高瓴已经在美股大幅调仓了。”

从高瓴近两年的持仓情况与调仓动态中,亦可以看出其背后的持仓特征与逻辑。

第一:长期重仓中概股,看好中国公司和中国市场的潜力。

根据13F文件,HHLR的2022年二季度前十大重仓股依次为:百济神州、京东、赛富时、DoorDash、SEA冬海集团、唯品会、传奇生物、阿里巴巴、贝壳、大全新能源,其中7只是中概股;二季度,HHLR整体持仓中中概股占比达到64%。

回顾2020年,当年三季度,在高瓴的美股持仓中,前十大重仓股分别是:ZOOM、百济神州、京东、阿里巴巴、爱奇艺、拼多多、UBER、泰邦生物、好未来、贝壳。

可以看出,高瓴对重仓中概股的态度依然坚定。同时,具备长期价值创造能力的标的,始终在HHLR的重仓行列中。

第二:重仓投入医疗赛道。从公开数据看,早在2017年,高瓴HHLR就开始加大对医药医疗行业的配置,目前依旧占据较重的仓位。

2020年,HHLR的持仓组合中,重点配置了生物科技、医疗制药领域的企业。当年三季度,在其89只个股中,生命健康领域的企业达到了47席。其中,三季度新进的约20家企业中,有10家都是生物制药领域的企业。到了今年,医药医疗仍然是高瓴的重仓方向之一。

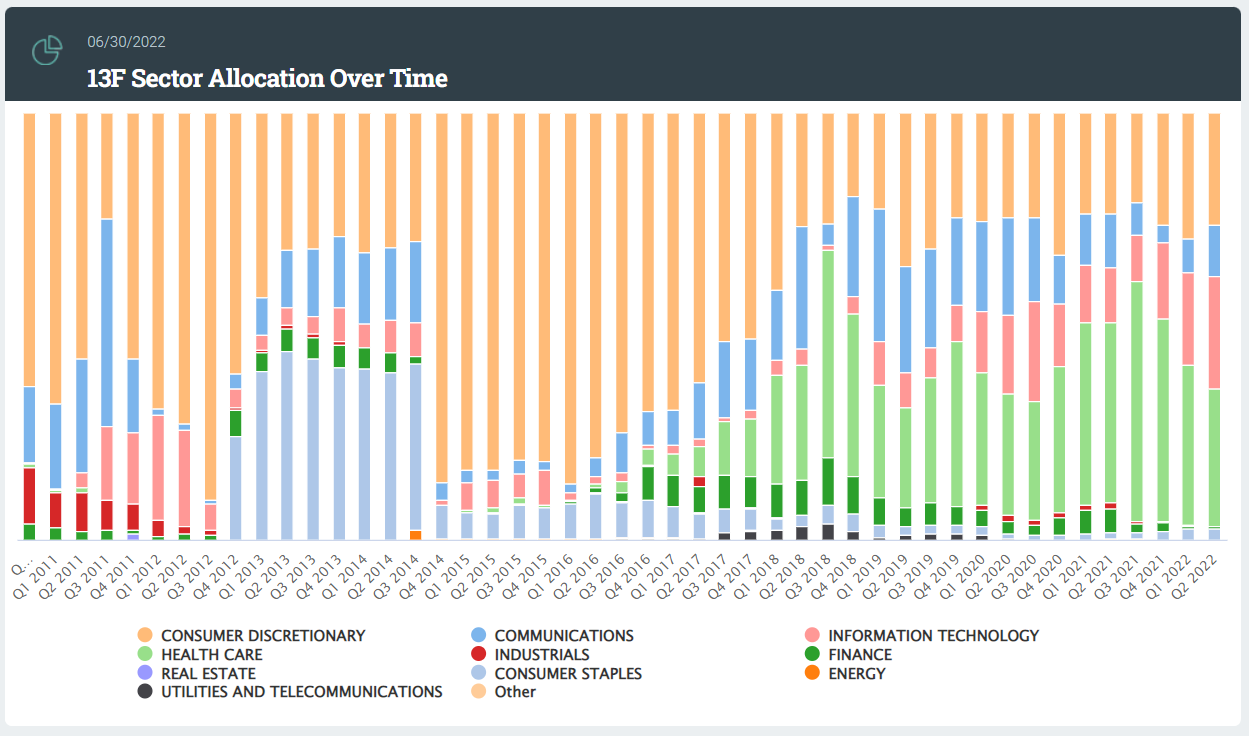

HHLR持仓行业变化 数据来源:whalewisdom

第三:在保持医药医疗重仓配置的同时,逐渐加大对科技行业、新能源的配置。

目前,科技和新能源成为HHLR的重点投资方向。譬如,今年二季度高瓴在继续重仓持有赛富时、SEA、DoorDash和Coupang的情况下,还买入了亚马逊、微软等科技公司。

新能源方向上,HHLR又新进买入了特斯拉和晶科能源控股,加仓大全新能源。

“变”与“不变”,在文学表达中是一对“反义词”,但在投资市场中,则是一组“相关量”。纵观HHLR近年的持仓历程,虽然持仓个股有变化,长期的投资理念却依然不变。

- 从外到内,调仓背后的必然性

今年,美股的外部环境整体不太乐观。

在通胀高企和美联储加息的双重冲击下,持续上涨了10多年的美股今年出现回调,道琼斯、标普500和纳斯达克二季度都下跌超过10%。

泥沙俱下的大市面前,就连巴菲特似乎也“撑不住”了。8月6日,巴菲特旗下公司伯克希尔·哈撒韦交出了近20年来表现最差的半年业绩——亏损超过437.55亿美元,约合人民币近3000亿。

BG(柏基资本)方面也表示,宽松的货币、被抑制的需求和供应链问题加剧了恶性通货膨胀,最具破坏性的是,俄乌冲突带来的巨大影响。这一系列问题造成了严重的短期后果。

外部环境的高度波动,也驱使着HHLR在持仓配置上寻找新的机会。

在HHLR增持和新进的股票中,涵盖了多家科技和新能源龙头公司。比如,二季度,大全新能源进入HHLR的十大重仓股。未来,随着碳排放问题受到国际重视,新能源取代密集型能源是长期趋势,而大全新能源是一家光伏制造企业,拥有全球领先的多晶硅生产技术。

从本质上讲,这种“随机应变”的持仓变化,是高瓴基于长期投资理念的必然举措。

“人、生意、环境和组织”是高瓴核心的投资框架之一。如果把研究洞察、投资配置和提供解决方案看作高瓴的“产品”,那么“人、生意、环境和组织”则构成了高瓴的“生产方式”。

以“人”的维度来看,高瓴对百济神州8年来的持续投资便是一次经典案例。

2014年,高瓴投资百济神州时,国内推动生物制药产业发展的政策还未出现,许多创投机构对中国本土生物制药企业持“观望”态度。在这种情况下,百济联合创始人王晓东及其团队对科研的执着追求和严谨态度给高瓴留下了深刻印象。在此之后,高瓴从A轮融资开始“ALL IN”支持百济神州。

百济神州董事长、联合创始人兼首席执行官欧雷强曾提到,高瓴对于百济神州持续不断的支持,早已超越了单纯资金投资范畴。高瓴通过多方面、及时有效的支持,帮助百济神州从一家创新药研发公司,转变为集研发、生产、销售一体化的综合型企业。

“重仓中国”则是“环境”维度的代表范例。高瓴看好中国的产业升级趋势与广阔市场潜力,重仓布局中国这个“大环境”的总体思路,也从未发生改变。

在HHLR二季度的美股持仓中,中概股市值占比达到64%。同时,在十大重仓股中,有7只是中概股。而二季度增持最多的个股中,前五位有四只都是中概股,分别是阿里巴巴、大全新能源、贝壳和拼多多,唯一一只非中概股还是腾讯支持的Sea。

传统的投资策略是“人+生意”的二维象限视角,而高瓴把“环境”和“组织”纳入到框架中,从而纳入了时空维度,构成了“人、生意、环境和组织”的投资框架,相当于“四维”。

正如刘慈欣在《三体》中所著:“在四维空间中看三维,不仅能看透三维物体的无限细节,更能看到三维物体的过去、现在、未来。”同样的,在面对股票市场,只有看深、看长、看远,才能够锁定长期的投资效果。

与此同时,在变化的系统中理解投资,高维思考,低维行动,才能真正发挥“人、生意、环境和组织”这一投资框架的潜力。

就比如,在投资腾讯这门生意上,外界觉得高瓴是“赌赢了”。事实上,在那个节点,论谁都无法判断即时通讯业务这门生意会有多大影响力。那么,凭什么“赌赢”的是高瓴?

根本原因在于,高瓴在投资之前进行了大量的基础调研,最终笃定:只要是为社会疯狂创造价值的企业,它的收入、利润早晚会兑现,社会最终会给它长远的奖励。以此为准绳,高瓴挖掘出了众多具备潜力的行业与公司。

或许是受巴菲特护城河理论的启发,高瓴还提出了“动态护城河”的概念,由于传统的护城河普遍是存在生命周期的,“动态护城河”则要求企业家们要不断创新,不断地疯狂地创造长期价值。本质上,是丰富实战经验辅以深度的思考,沉淀出了“人、生意、环境和组织”这一理念,最终又反哺高瓴在投资决策上的“效率”。

有趣的是,高瓴也好,巴菲特、BG也罢,这些看似在各自领域“独自造车”的投资机构,从更高的维度上看,在投资理念上始终是“同行”的:他们深耕专业、“看长看远”、布局中国,并抱着乐观的态度与变化共舞。

3、与变化共舞

事实证明,在投资动作上,BG(柏基资本)、巴菲特与高瓴有着许多相似之处。

最新披露的2022年美股二季度持仓报告显示,BG的持仓市值合计975.08亿美元,较上季度末的1426.54亿美元下降了约31%,同样存在着“调仓”的趋向。

二季度,BG的持仓也做了许多调整,主要表现为增持113家公司,新进买入28家,减持186家公司,清仓33家。

对投资机构而言,适当的调整是为了以更好的组合配置来运行。2013年,BG开始持续买入特斯拉,2017年成为特斯拉的第二大股东。持仓期间特斯拉的股价有10次下跌超30%,但柏基对外表示从未抛售。直到2020年特斯拉股票不断攀高,柏基开始减持。但截至特斯拉2020年的半年报,柏基仍位居第四大股东,7年获利超过10倍,浮盈超过200亿美元。

“敢于下注”也是投资机构们的共同特征。根据13F文件,二季度,巴菲特前十大重仓股持仓占比为87.5%,高瓴则为73%。而BG持有欧莱雅股票的时间长达45年,持仓亚马逊17年,持仓腾讯12年。

相似投资动作的背后,是相似的底层理念。

BG认为,只有通过相当长的时间去跟踪研究具体公司,才能清晰地看清一家公司的竞争优势。因此,柏基的很多项目都是从上市前就开始关注,上市之后才跟进。这也决定了BG对于成长类资产,以及对中国这个“成长中的市场”的重视。

比如,BG旗下柏基中国基金,成立于2008年11月,偏重成长类中国资产,投资范围以互联网公司、健康医疗以及消费为主。2020年,柏基宣布正式接管英国信托基金,并将其投资范围从泛亚洲改为“ALL IN中国”,改名为“中国成长信托。截至2021年5月,该基金总规模达2.82亿英镑(约合人民币25.3亿元),该基金也布局了众多中国互联网、科技类公司。

可以说,投资机构虽然有着“迥然相异”的投资环境,但却形成了“不谋而合”的投资理念。他们对自身理念的秉持,恰如高瓴对“人、生意、环境和组织”投资框架的内化,从而拥有足够的认知与把握,敢于将资金长期押注于少数股票上。

更难得可贵的是,无论是巴菲特、BG,抑或是高瓴等投资机构,无论市场如何波动调整,都在积极求变,寻找行业和市场的价值增量。正是对自身投资理念的笃定,给了他们穿越周期的底气,令他们在大多数时候保持乐观,与变化共舞。

查理·芒格曾说,“要是知道我会死在哪里就好啦,我将永远不去那个地方。”价值投资的意义也在于此:在变化中深入研究,不断为风险定价,做出最有价值的判断。“人、生意、环境和组织”这一投资框架,则是高瓴为风险定价的重要基石。

西方投资人常说一句话:“在过去的100年里,是乐观主义者带领着美国的股市走到了今天。”

“悲观主义者可能猜对了当下,但乐观主义者却能够赢得未来”;“别人贪婪我恐惧,别人恐惧我贪婪。”可以说,乐观的心态底色、专业的研究框架和深刻的投资理念,共同撑起了这些处变不惊的精彩断言。

又或许,保持乐观与专业,和变化时刻共舞——才是投资者们赢得未来的秘诀。

原创文章,作者:新智派,如若转载,请注明出处:https://knewsmart.com/archives/80940

微信扫一扫

微信扫一扫