“你素日待人,固然是极好的,然我是个多心的人,只当你心里藏奸”“东西虽小,难为你多情如此”……《红楼梦》第四十五回,林黛玉和薛宝钗的关系发生了转折,而这个关键的“东西”就是燕窝。

相传,郑和下西洋,从东南亚一带带回了燕窝,自此其在宫廷和上流阶层开始流传,成为中国传统的、特色的“补品”。在当代,港澳更多传承了吃燕窝的习惯,港剧里,干练的女警、女法医、女医生们,回家之后常常会吃到来自家人煲的甜品,燕窝就是其中之一。

在内地,吃燕窝为更多人所熟悉,是近十年在小仙炖、燕之屋等企业的大力推广下。从刘嘉玲、张柏芝到章子怡、巩俐,再到赵丽颖、王一博,从这些品牌们找的代言人就可以看出燕窝的市场流变——逐渐本土化、年轻化。

但在这些品牌们忙着上市,开旗舰店的同时,这个行业始终与争议相伴:到底有没有营养,是不是“智商税”,这些已经是老生常谈;消费者习惯真的养成了吗,燕窝真的是好生意吗,随着经济增速的持续放缓,消费预期的持续减弱,这些成为了新问题。

焦虑的燕窝

“这是一个全新起点,未来燕之屋将不断升级研发能力并投身智能制造,同时扩大产品组合、关注消费者需求,积极探索各类战略合作,助力中国燕窝市场的成长壮大。”2023年12月12日,燕之屋(01497.HK)正式登陆港交所,董事长黄健在上市仪式上表示。

从市场表现看,这个“全新起点”似乎并不太“新”。上市首日,燕之屋报收9.7港元/股,市值约45亿港元。近一年后的2024年12月5日,燕之屋报收8.7港元/股,市值约40.50亿港元。今年9月,在两个月的股价“起飞”后,燕之屋还是一路滑落到了最初的样子。

同业绩相比,股价的不涨不跌似乎也没那么糟糕。

招股书显示,燕之屋2021-2023年的营业收入分别为15.07亿元、17.3亿元、19.64亿元,涨幅一路从15.83%下滑至13.53%;净利润分别为1.72亿元、2.06亿元、2.12亿元,涨幅更是从39.84%下滑至2.91%。

今年上半年,燕之屋的增速进一步放缓,营业收入10.59亿元,同比增长11.36%;净利润仅0.58亿元,同比下滑42.54%。

2020年以来,营收增速放缓,净利润下滑,就成为了燕之屋的常态。在此背后,是一个燕窝行业或者说健康消费行业典型的高毛利、高营销、低利润率模型。

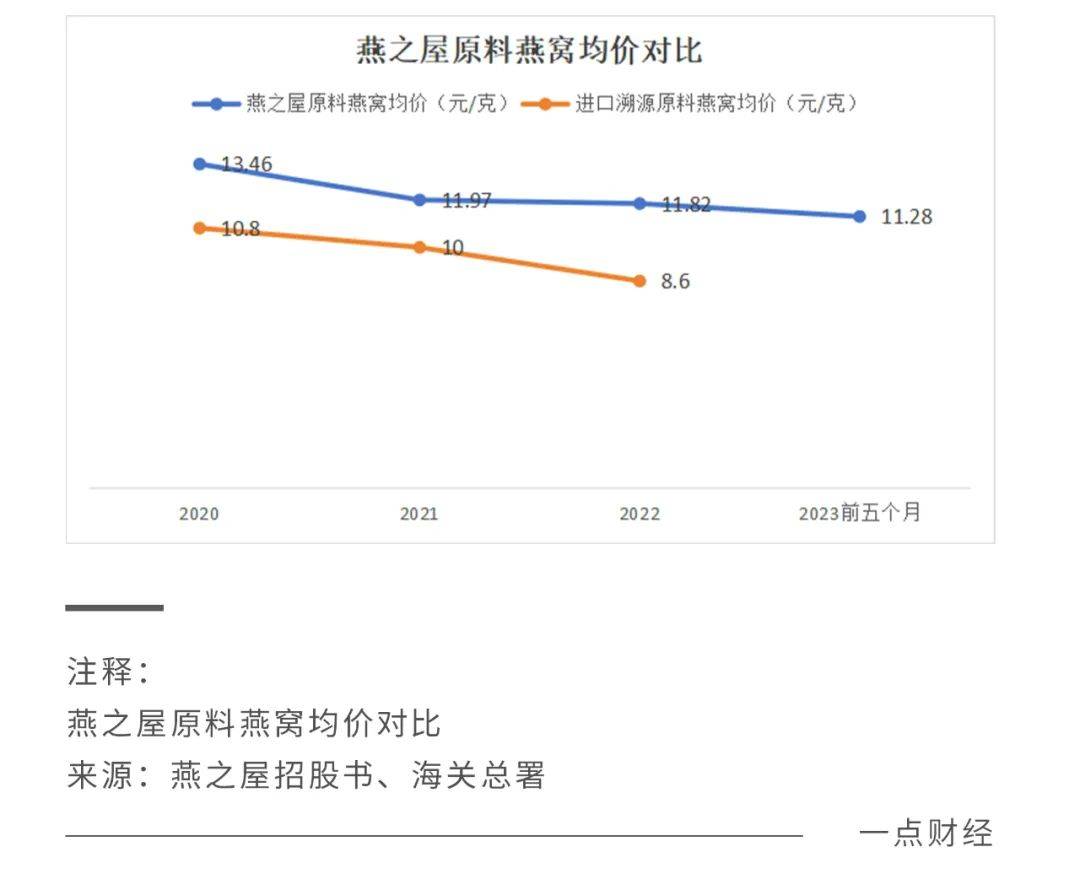

根据招股书披露的数据测算,2020年-2022年以及2023年前五个月,燕之屋原料燕窝的均价分别为13.46元/克、11.97元/克、11.82元/克、11.28元/克。

而燕之屋燕窝产品的均价要远高于此,2022年尊享款碗燕的标准价格为458元/碗,净重180克,燕窝投料比超过3.6%,1克燕窝的价格约为70.68元;净重45克的环保款鲜炖燕窝,每瓶133元,燕窝投料比超过4.4%,1克燕窝的价格约为67.17元。

燕窝+产品中,2020年上市的碗燕-元气款、人参冰糖官燕以及2022年上市的晚安小蓝瓶的均价分别为1.43元/克、1.41元/克、1.99元/克,燕窝投料比分别为超过1.3%、2.1%、2.0%,经换算,这些产品中1克燕窝的价格分别不超过110、67、99.5元。

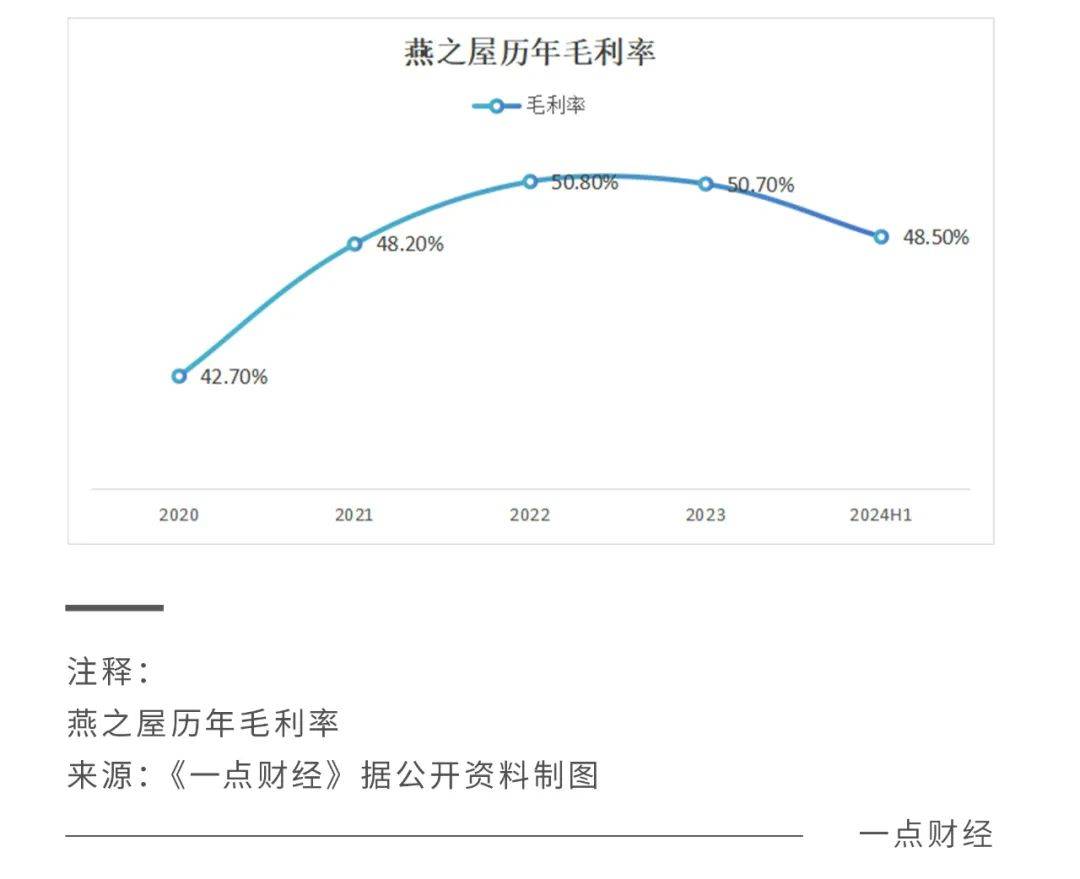

这就是燕之屋毛利率长期保持在50%上下的主要原因。招股书及财报数据显示,2020-2023年及2024年上半年,燕之屋毛利率分别为42.7%、48.2%、50.8%、50.7%、48.50%,其中碗燕的毛利率一直最高,一度在62%上下。

与保持在50%的毛利率相比,据《一点财经》计算,2020-2023年燕之屋的净利润率保持在10%、11%上下,今年上半年,随着净利润的负增长,其净利润率大幅下滑至5.48%。

如此巨大的差距间,是销售费用尤其是广告及推广费的持续高企。数据显示,2021-2023年燕之屋的销售费用率分别达到26.48%、29.6%、28.67%。今年上半年,在营收降至11.36%的同时,燕之屋的销售费用却增长了38%,销售费用率提升至34.48%。

今年上半年,实现上市的燕之屋在营销上放开了步子快跑,先后签约了巩俐、王一博两位全球品牌代言人,又举办了8场女子高尔夫巡回赛,与米其林二星主厨、各大高端酒店联合举办活动。

营销驱动,这是燕之屋以及整个燕窝行业的通用做法。

2008年开始,燕之屋与刘嘉玲开始了十年的广告合作。2014年,经历“毒血燕”风波的燕之屋被重组,引入总裁李有泉等一众管理团队,而李有泉曾代理营销白云山陈李济“舒筋健腰丸”,将营销网络铺到全国各地。2016年,燕之屋就扭亏为盈。

11月23日分众传媒的“反内卷·国牌高峰论坛”上,小仙炖燕窝创始人苗树在演讲中表示,小仙炖发展的核心之一是“持续围绕品牌建设进行投入,这让我们能够从容面对上一波流量红利的出现……从2018年开始到今年,我们持续与分众合作了7年。”

不过,燕之屋、小仙炖们曾经玩转的营销大法,近来已不再奏效。据报道,“小仙炖去年开始削减员工福利待遇,到手的工资大幅度缩水。今年有的部门更是直接砍掉了三分之二的员工,大促期间的业绩目标也缩减了一半,还没完成。”

他们殷切盼望的“起飞”没有实现,焦虑却如影随形。

两座大山

让燕之屋,或者说让整个行业如此焦虑的,是压在头上的新旧两座大山。

旧的那一座,是燕窝到底是不是“智商税”这个老生常谈的问题,燕窝的推崇者与科普派们,在这个问题上各执一词。

燕窝在明清开始盛行。李时珍在《本草纲目》中引用陈懋仁《泉南杂记》中的话介绍了燕窝,“闽之远海近番处,有燕名金丝者……啄蚕螺食。……故此燕食之,肉化而肋不化,并津液呕出,结为小窝附石上。久之,与小雏鼓翼而飞,海人依时拾之,故曰燕窝。”

燕窝的营养功效也在多个中医典籍中得到了背书,比如清代赵学敏的《本草纲目拾遗》写道:“燕窝大养肺阴,化痰止嗽,补而能清,为调理虚损劳疾之圣药。一切病之由于肺虚不能清肃下行者,用此者可治之。”

但当燕窝被放到近代科学的视角下,它不过是雨燕科动物金丝燕及同属燕类用唾液与绒羽混合凝结筑成的巢窝,主要由蛋白质(50%左右)、碳水化合物(30%左右)、唾液酸(3%-15%)等组成。

根据“六层楼”的介绍,其中,唾液酸很重要,但人体就能合成;蛋白质含量确实高,100克干燕窝的蛋白质含量是鸡蛋的四五倍,但吸收效率远不如鸡蛋。“希望国人不要再把燕窝当宝贝”,他写道。

△社交媒体上,对燕窝是“智商税”的质疑声不断

△社交媒体上,对燕窝是“智商税”的质疑声不断

尽管质疑不断,但此前仍然有大量消费者选择燕窝的滋补,燕之屋、小仙炖们也在争议中不断前行。

但当下,另一重大山压下,让燕之屋、小仙炖们不得不再度思考燕窝的本质以及燕窝行业的定位。

今年9月,意大利男装奢侈品集团杰尼亚公布中期业绩,首席执行官Gildo Zegna表示,中国奢侈品行业进入深度正常化调整,中国有抱负的消费者已经消失,或者只有少数仍然在购买。

不只是杰尼亚,今年上半年宣布涨价的一大波奢侈品,也尝到了中国消费市场的冷暖,开始降价。LVMH首席财务官让-雅克·吉奥尼曾提到,中国大陆的消费者信心已回落至历史低位。

作为品质消费品,中国消费市场转向的这股风也刮到了燕窝行业。国燕委今年7月发布的《2023-2024年燕窝行业白皮书》指出:“2024H1受消费市场整体低迷影响,叠加二季度滋补品市场淡季,零售中断销售压力较大,传导整个产业链反映‘冷感’较强。”

有专家曾在接受媒体采访时表示,燕窝中的活性成分功效目前还主要停留在动物实验水平上,对人类的益处更多停留在心理和社会层面。

古时候,宫廷的一举一动都会风靡,燕窝自然不例外。当代,燕窝的价值也多数脱离于产品而存在,一开始香港娱乐产业蓬勃发展,明星效应下再度引发了燕窝的消费风潮,现在有人将其作为送给妈妈的礼物,有人在怀孕时服用,有人在社交媒体上晒出各种燕窝做法……

但随着消费者越来越理性,有关于燕窝是“智商税”的声音在消费者心中被无限放大,让整个行业的发展面临困境。

燕小厨创始人侯迪曾公开表示,今年燕窝TO C市场整体销售呈下降趋势,“不仅平台流量价格营销成本过高,拉新费用过高,而且消费者对服用周期并没有过长依赖,例如在孕期吃燕窝,生完宝宝后不再吃。”

如何摘掉“智商税”帽子,这个问题从未如此迫切地摆在燕之屋、小仙炖们面前。

摘“帽子”?

“小仙多次在公众场合跟大家讲,说我们要代表中国滋补行业,中国燕窝行业摘下燕窝智商税的帽子”,苗树在最近的公开演讲中借林小仙之口说出了燕窝行业多数人的心声。

为了“摘帽子”,燕之屋、小仙炖们做出了种种努力,甚至与高校等科研院所进行合作,发表学术研究,论证燕窝的种种功效。比如小仙炖去年底的第一期科研成果发布会,发布了燕窝在皮肤、肠道、子代大脑发育、免疫力等六大方面的重要健康价值。

通过“镀金”,他们试图用科学打败科学,让燕窝摘掉“智商税”的帽子。

但实际上,从各种贵妇护肤品到洗脸仪,从海参到燕窝,这些被赋予“智商税”称谓的产品有一个共同的特征,那就是价格脱离价值——它们都有一定效用或营养,但价格与之不匹配。在《一点财经》看来,真正能让燕窝摘掉“智商税”帽子的,是平价化。

燕窝一直是“贵妇收割机”,受众主要是中上层女性。据国燕委发布的报告显示,目前燕窝消费主要以三线及以上城市20~50岁女性群体为主,其中18~30岁女性占比31.29%,30~40岁占比46.43%。

在“贵妇”们的支持下,燕之屋们业绩持续增长,部分燕窝产品的价格也在攀升。燕之屋毛利最高的产品“碗燕”,2020年至2022年平均售价从163元/碗上涨至174元/碗。

与此同时,燕窝也在被拉下神坛——它也不得不被拉下神坛。

从燕之屋到小仙炖,两大燕窝头部品牌都存在一个关键的发展节点,那就是2014年,燕之屋完成重组,小仙炖成立。两者都对燕窝工艺进行创新,对产品形态做了改良,推出了独立包装、开碗即食的碗燕产品,以及15天短保鲜炖燕窝产品,实现了燕窝的即食化。

截至目前,即食燕窝已经成为市场上的主流产品。2016年,鲜炖燕窝在天猫燕窝的市场占比不超过5%,2020年这一数据已经超过60%。

就在2014年的前一年,燕窝行业迎来了发展的关键节点,2013年中国溯源管理服务平台和CAIQ溯源标识上线,我国消费者对燕窝的信心重建。

燕窝原料主要依靠进口,数据显示,每年从马来西亚进口到中国的燕窝约占进口总量的30%,从印度尼西亚进口到中国的燕窝约占总量的65%。解决原料真假难辨的问题,是近些年燕窝能够加速产业化,诞生燕之屋、小仙炖等头部品牌,消费者接受程度提升的重要前提。

随着工艺创新、燕窝产业化的程度加深,原料燕窝的价格持续下降。根据中国燕窝溯源管理服务平台的统计,我国食用燕窝每年的进口量由2014年的3.09吨急速攀升到2019年的183.2吨,均价持续下降,2020-2022年分别为10.8元/克、10元/克、8.6元/克。

燕窝产业有了走向平价化的基础。

况且,在冰冷的现实面前,燕之屋、小仙炖们也不得不低头。燕之屋2023年推出了小燕浓子品牌的燕窝粥系列,打出百元平价牌,2024年5月还推出了燕之屋·燕窝水;今年,小仙炖推出了单瓶价格在220元左右的常温系列。

要真的摘掉“智商税”的帽子,燕之屋、小仙炖们应该做的是让燕窝回归普通消费品的属性,以价格力、产品力等来吸引消费者,而不是一味强调燕窝的滋补功效。

但在这条路上,燕窝还有很长的路要走。

结语

有关于燕窝的故事,在中国讲了几百年,业内的人引经据典地想继续以中医为它的各种滋补功效背书。不可避免地,它与现代科学产生了碰撞。这种碰撞,在消费者越来越理性,消费意愿减弱的情况下,变得更为激烈。

是继续延续老故事,在新的消费形势下被撞得头破血流,还是从产品、服务、价格这些角度,为燕窝找到新故事,或者兼而有之?燕之屋、小仙炖们似乎仍在迷茫,但市场留给他们的时间不会太长。

原创文章,作者:,如若转载,请注明出处:https://knewsmart.com/archives/321194

微信扫一扫

微信扫一扫