本文为寻找中国创客(ID:xzzgck)原创

作者 / 黎明

编辑 / 魏佳

网红张大奕赴美上市,公司首日股价跌了37.2%。

4月3日晚,美国纳斯达克上市现场,张大奕拿出手机开启现场直播。敲钟现场一片欢腾,鲜花、掌声、欢呼声,张大奕一身白色西装外套,在敲钟团队中格外亮眼。

但股价并不给力。开盘破发不说,股价就像脱了缰的野马,一路下滑狂跌。截至上市当日收盘,如涵股价下跌37.2%,市值跌至6.49亿美元。

这并不意外。张大奕所在的如涵控股,号称中国第一网红电商,从新三板退市转而登陆美股,却未能扭转业绩下滑的窘迫。

一方面营收增速放缓,净亏损幅度扩大,另一方面打造网红的成本高昂,且高度依赖几大核心网红,经营风险大,向平台模式转型艰巨。种种因素叠加,张大奕人气再高,粉丝号召力再强,也未能让公司股价止跌。

中国的人气网红,在纳斯达克遇冷了。

张大奕撑起如涵一片天

张大奕是如涵控股的当家招牌,这在上市现场就能看出来。敲钟时,她和创始人冯敏并列站在最中间,代表如涵团队敲钟上市。

招股书里的这组数据更能彰显张大奕的能量。

先看层级。如涵旗下共有113个网红,它们被分为三个层级:顶级网红(3个),成熟网红(7个),普通网红(103个)。张大奕属于顶级网红中的NO.1。

再看粉丝。如涵旗下的113个网红,在各类社交媒体平台上的粉丝总量为3250万,其中张大奕有2290万。张大奕一个人撑起了半边天。

最后看收入。2019财年前三季度,张大奕一个人为如涵贡献了44.9%的GMV,以及53.5%的收入。2018财年,这两个数据分别是51.0%和52.4%。这让人有点怀疑这公司是不是张大奕开的。

实际上,张大奕是如涵的第二大股东。她通过一家投资公司持有如涵15%的股权。

但从公司经营的角度而言,对少数人的高度依赖,意味着高风险。一旦核心网红流失,对公司财务数据影响巨大。

网红电商养不起网红

如涵是专业做网红孵化的公司,网红是其最核心的资产。但是,打造网红的成本越来越高,这影响了其经营业绩。

根据招股书,其营销费用包含了如涵包装网红的各项费用。过去11个季度,营销费用在如涵营收中的占比平均为17%,这部分费用大部分用来包装网红了。

2018至2019财年前3季度,如涵的营销费用增长了41.3%,从1.211亿元到1.584亿元,这是因为网红培养团队工资增加,培训和支持费用增加,导致费用越来越高。如涵承认,持续识别和培育新的kol,是造成费用居高不下的主要原因。

从2016年Q2到2018年Q4,网红的营销费用增加了6倍。从2017年Q1到2018年Q4,人均网红营销费用,从45万元/人,增加到63万元/人。

打造网红的费用水涨船高,一方面是因为流量越来越贵,获取粉丝的成本越来越高,另一方面是因为要保障网红的稳定性,对网红的投入需要持续增加。

短期内扭亏为盈可能性不大

纳斯达克可以容忍亏损,不能容忍没有想象空间。

美团、拼多多、爱奇艺这些大型互联网公司,每年亏损达几十亿,依然受到投资机构的热捧。因为亏损背后,还有一张庞大的商业版图。但是,如涵的想象空间在哪里?

首先肯定不是网红的颜值。113个人气网红,卖货可以,但卖股票,显然需要另一套逻辑。如涵需要讲一个更大的故事。

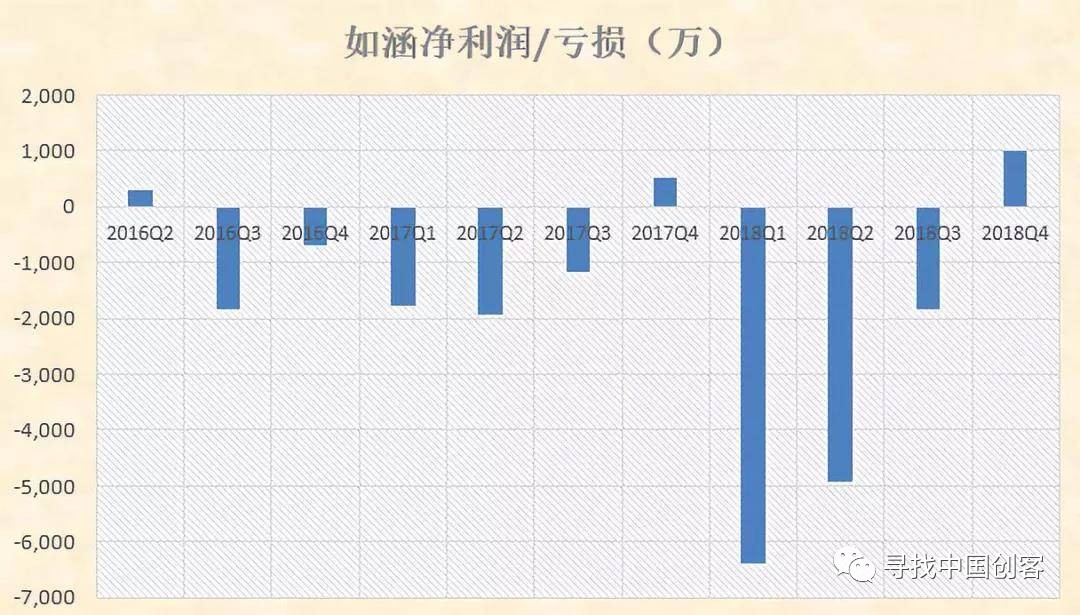

2017和2018财年,如涵分别净亏4010万和9000万,2019财年前3季度,已经净亏5750万。短期内,如涵扭亏为盈的可能性并不大,这点在招股书中进行了风险提示。

挂牌新三板后,如涵在2017年推出了平台模式,这是大多数将流量生意玩的风生水起的互联网公司,所热衷于讲的平台故事。在平台模式下,如涵为品牌和其他商家提供网红的销售和广告服务。这意味着,如涵旗下的网红不仅为如涵的直营网店服务,还可以为第三方商家提供服务,从而收取服务费。

赚服务费要比卖货来得轻松。从毛利率来看,过去三年,如涵产品销售的毛利率平均值为33%,第三方服务的毛利率平均值为51%。

转型并非一日之功。

2017财年,服务收入在如涵营收中占比0.9%,2018财年为3.7%,2018自然年的前三个季度,这个比例升至11.7%。但总体而言,自营卖货收入依然占大头。

由此看来,如涵的网红电商之路,依然任重道远。

原创文章,作者:新智派,如若转载,请注明出处:https://knewsmart.com/archives/7471

微信扫一扫

微信扫一扫